Cuộc Cách Mạng Vay Vốn 5 Phút: AI Đang Thay Đổi Cuộc Chơi Chấm Điểm Tín Dụng Tại Việt Nam Và Đài Loan Như Thế Nào?

Sự trỗi dậy của kỷ nguyên giải ngân tức thì

Trong thập kỷ qua, ngành ngân hàng truyền thống đã chứng kiến một sự chuyển mình ngoạn mục. Đã qua rồi cái thời người đi vay phải mang theo hàng xấp giấy tờ, bảng lương và chờ đợi hàng tuần để biết mình có đủ điều kiện vay vốn hay không. Tại các thị trường tài chính sôi động như Đài Loan và Việt Nam, một cuộc cách mạng đang diễn ra thầm lặng nhưng đầy uy lực: Phê duyệt và giải ngân khoản vay chỉ trong 5 phút. Chìa khóa vạn năng cho tốc độ kinh ngạc này chính là Trí tuệ nhân tạo (AI) và Chấm điểm tín dụng bằng máy học (AI Credit Scoring).

AI chấm điểm tín dụng là gì?

Chấm điểm tín dụng theo cách truyền thống thường dựa trên lịch sử tín dụng từ các trung tâm thông tin tín dụng quốc gia (như CIC tại Việt Nam). Tuy nhiên, phương pháp này bỏ sót một lượng lớn khách hàng ‘unbanked’ (chưa có tài khoản ngân hàng) hoặc ‘underbanked’ (ít giao dịch ngân hàng). AI chấm điểm tín dụng là quy trình sử dụng các thuật toán máy học phức tạp để phân tích hàng ngàn điểm dữ liệu khác nhau, từ đó dự đoán khả năng hoàn trả khoản vay của một cá nhân với độ chính xác cực cao.

Dữ liệu thay thế – ‘Mỏ vàng’ mới của ngành tài chính

Thay vì chỉ nhìn vào bảng lương, AI khai thác dữ liệu thay thế (Alternative Data). Điều này bao gồm hành vi mua sắm trên thương mại điện tử, lịch sử thanh toán hóa đơn điện nước, thói quen sử dụng dữ liệu di động, và thậm chí là các tương tác trên mạng xã hội. Bằng cách tổng hợp các nguồn tin này, AI xây dựng nên một chân dung tài chính toàn diện cho khách hàng, giúp những người chưa từng có lịch sử tín dụng vẫn có thể tiếp cận nguồn vốn ngân hàng một cách dễ dàng.

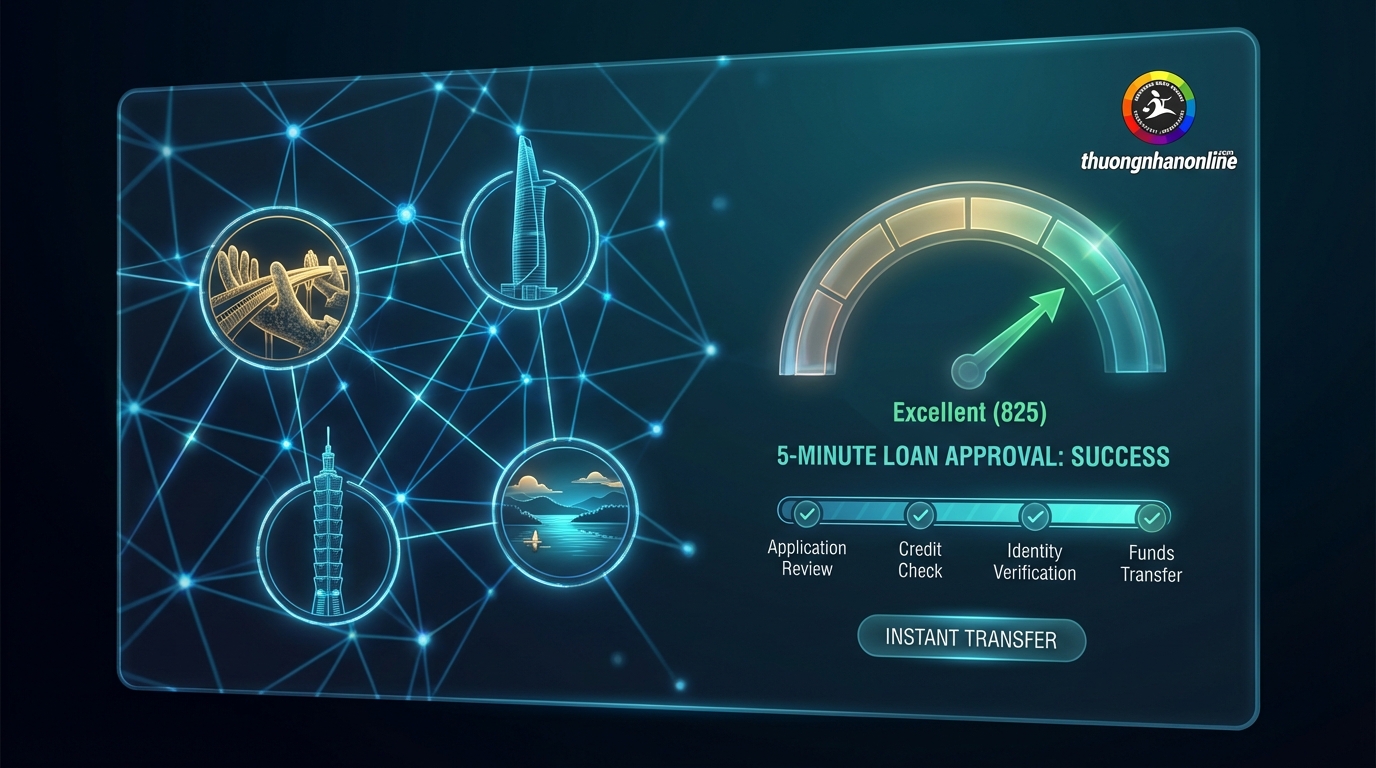

Cơ chế hoạt động của AI trong quy trình xét duyệt 5 phút

Làm thế nào một hệ thống máy tính có thể đưa ra quyết định tài chính quan trọng chỉ trong vài trăm giây? Quy trình này thường diễn ra qua 4 giai đoạn chính:

1. Thu thập dữ liệu thời gian thực và E-KYC

Ngay khi khách hàng tải ứng dụng và cung cấp thông tin cơ bản, công nghệ E-KYC (Electronic Know Your Customer) sẽ thực hiện nhận diện khuôn mặt và xác thực căn cước công dân trong tích tắc. Đồng thời, hệ thống bắt đầu thu thập dữ liệu từ các API kết nối với các đối tác viễn thông, thương mại điện tử.

2. Phân tích bằng mô hình Machine Learning

Các thuật toán như Random Forest, Gradient Boosting hoặc Neural Networks sẽ xử lý khối lượng dữ liệu khổng lồ. AI không chỉ nhìn vào các con số tĩnh mà còn phân tích các mẫu hành vi (behavioral patterns). Ví dụ, một người thường xuyên thanh toán hóa đơn đúng hạn vào một ngày cố định trong tháng sẽ được đánh giá cao hơn về tính kỷ luật tài chính.

3. Đánh giá rủi ro và ra quyết định tự động

Dựa trên điểm số được tính toán, AI sẽ đối chiếu với các quy tắc rủi ro của ngân hàng. Nếu điểm số vượt ngưỡng an toàn, hệ thống sẽ tự động phê duyệt hạn mức vay. Toàn bộ quá trình này không cần sự can thiệp của con người, loại bỏ hoàn toàn các sai sót cảm tính và sự chậm trễ trong khâu thẩm định thủ công.

4. Giải ngân tự động

Sau khi hợp đồng điện tử được ký kết thông qua mã OTP, tiền sẽ được chuyển trực tiếp vào tài khoản ngân hàng của khách hàng. Tất cả diễn ra mượt mà và liền mạch trong vòng chưa đầy 5 phút.

Bức tranh thực tế tại Đài Loan và Việt Nam

Đài Loan – Tiên phong về công nghệ tài chính tinh vi

Tại Đài Loan, các ngân hàng số như Line Bank hay Rakuten Bank đã tích hợp sâu AI vào hệ sinh thái của họ. Với lượng dữ liệu khổng lồ từ ứng dụng nhắn tin và mua sắm, họ có thể hiểu rõ nhu cầu và khả năng tài chính của người dùng hơn bất kỳ ai. Việc vay tiền tại đây đơn giản như việc gửi một tin nhắn, với tỷ lệ nợ xấu được kiểm soát ở mức cực thấp nhờ khả năng dự báo của AI.

Việt Nam – Thị trường bùng nổ của các siêu ứng dụng

Việt Nam đang là ‘mảnh đất màu mỡ’ cho AI tín dụng. Các ngân hàng tiên phong như VPBank, TPBank kết hợp với các Fintech như Momo, ZaloPay đang tạo ra những sản phẩm vay nhanh cực kỳ ấn tượng. Đối với một bộ phận lớn công nhân hoặc lao động tự do tại Việt Nam, AI chính là ‘cánh cửa’ giúp họ thoát khỏi tín dụng đen, tiếp cận nguồn vốn hợp pháp với lãi suất minh bạch chỉ qua một vài thao tác trên smartphone.

Lợi ích đa chiều của việc chấm điểm tín dụng bằng AI

Việc áp dụng AI mang lại giá trị to lớn cho cả ba bên: Ngân hàng, khách hàng và nền kinh tế.

- Đối với ngân hàng: Giảm chi phí vận hành, tăng năng suất thẩm định và tối ưu hóa quản trị rủi ro dựa trên dữ liệu thực tế thay vì dự đoán cảm tính.

- Đối với khách hàng: Tiết kiệm thời gian, thủ tục đơn giản và cơ hội tiếp cận tài chính bình đẳng cho mọi tầng lớp xã hội.

- Đối với nền kinh tế: Thúc đẩy tiêu dùng, hỗ trợ các doanh nghiệp nhỏ và siêu nhỏ, đồng thời đẩy lùi vấn nạn tín dụng đen nhờ sự phổ cập của tài chính số.

Những thách thức và rào cản cần vượt qua

Mặc dù đầy hứa hẹn, AI trong chấm điểm tín dụng vẫn đối mặt với những câu hỏi lớn. Thứ nhất là vấn đề bảo mật và quyền riêng tư dữ liệu. Việc thu thập dữ liệu thay thế cần có khung pháp lý chặt chẽ để đảm bảo thông tin cá nhân của người dùng không bị lạm dụng. Thứ hai là tính minh bạch của thuật toán (Explainable AI). Khi một AI từ chối cho vay, ngân hàng cần giải thích được lý do cụ thể thay vì chỉ coi đó là một ‘hộp đen’ bí ẩn.

Tương lai của tài chính là AI

Chúng ta đang đứng trước ngưỡng cửa của một kỷ nguyên tài chính thông minh hơn, nhanh hơn và nhân văn hơn. AI không thay thế con người trong ngành ngân hàng, nhưng nó giúp con người đưa ra những quyết định sáng suốt và hiệu quả hơn. Với sự phát triển không ngừng của công nghệ tại Đài Loan và Việt Nam, việc phê duyệt khoản vay 5 phút sẽ sớm trở thành tiêu chuẩn mới, mở ra cơ hội thịnh vượng cho hàng triệu người dùng trong khu vực.